Actualidad, Big Data, Transformación Digital

Análisis de los desafíos del entorno digital para el sector financiero

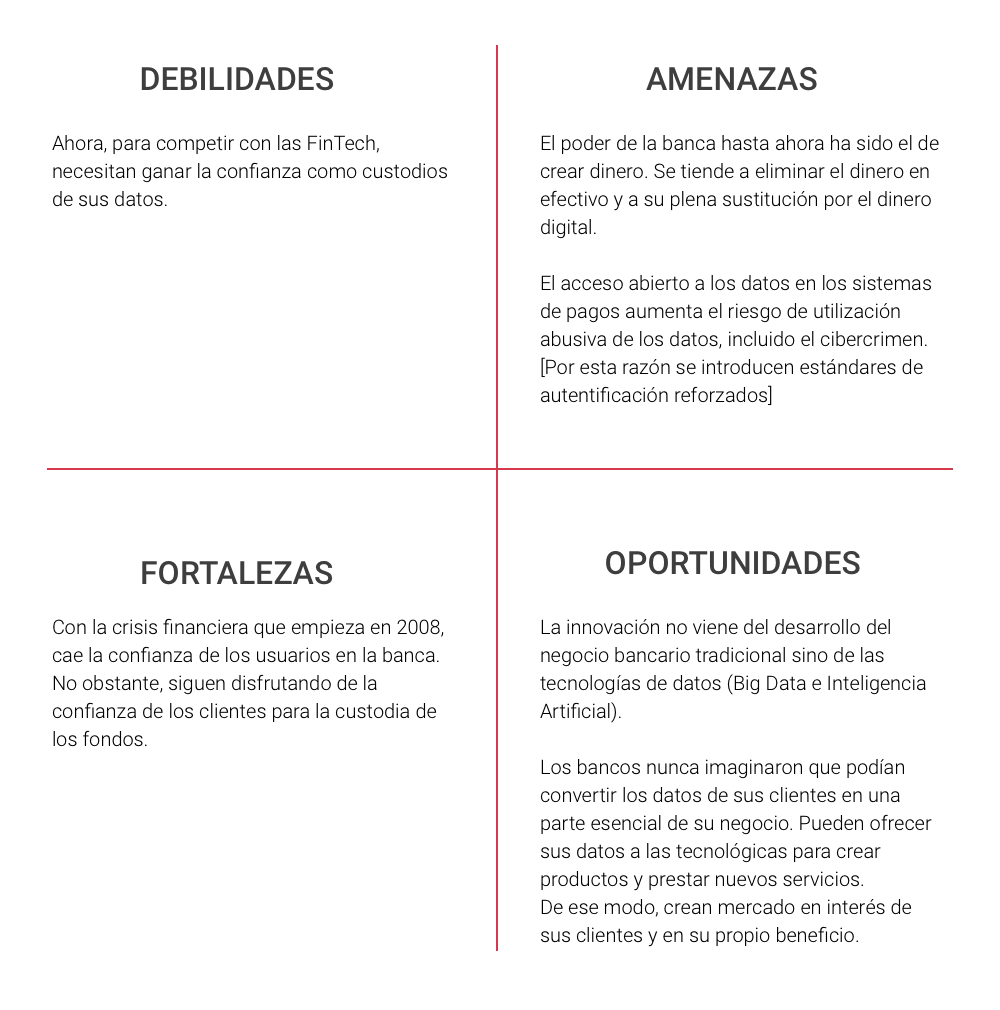

Los altos márgenes de ingresos de la banca en la Unión Europea, a base de los servicios de pagos, fueron los reveladores de una falta de competencia. Que a su vez, debido a la crisis financiera, perjudicó su reputación.

Debido a ello, la UE optó por abrir los servicios de pagos para facilitar la competencia y la innovación; que vino de la mano de las grandes tecnológicas como GOOGLE, APPLE, XIAOMI…

Pero, ¿por qué sucedió esto? Conceptos como cambio digital y 4ª revolución industrial serían la causa, concretamente, el cambio de los factores de producción. Ya no es capital, trabajo y tierra; ahora son Tecnología, Talento (factor humano) y dato.

En el modelo anterior, la banca era el líder. Pero ahora, ¿qué es lo que diferencia a las grandes tecnológicas de las instituciones financieras? El objeto de negocio.

Para la banca,

- El objeto del negocio es el dinero y los títulos (activos).

- Consideran a los datos más una responsabilidad que un activo, algo que deben proteger.

Y para las tecnológicas,

- El objeto del negocio son los datos de los clientes.

- El uso de los datos se convierte en la fuente principal de los ingresos.

- Se convierten lo datos en moneda de cambio

Así, los líderes no bancarios comienzan a decidir temas tan cruciales para las tecnologías financieras, y de esa manera tomaron ventaja.

¿Cómo es la relación actual de la banca con el cliente?

Estamos en un momento de oportunidad tecnológica para la banca, que obliga a abrirse. Esto implicará que el coste de IT será creciente; pero si se hace de manera eficiente, los ingresos también lo serán.

La clave: La analítica de los datos y el uso de herramientas Big Data, sostenida por una infraestructura segura y confiable.

Uno de los primeros pasos sería preparar el banco para una arquitectura abierta, idealmente en la nube.

Sin embargo, no olvidemos que la tecnología siempre es una herramienta, y que muchas veces falta la respuesta de negocio (siempre teniendo en cuenta el entorno regulatorio, que en este momento favorece ese cambio ¡great!)

La nueva realidad de los mercados financieros

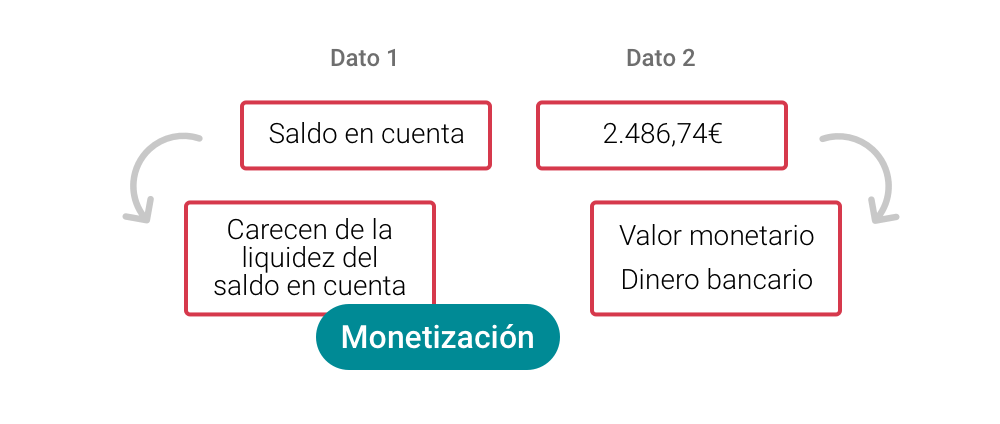

Estamos en el inicio de un mercado desmaterializado. El dinero en efectivo ya es algo marginal, y la moneda ya está anotada al igual que los datos:

Este cambio es más que la tecnología, y más que lo digital. El cambio incluye que modelo de negocio se corresponda. Y por ello, un buen modelo de negocio debe tener indicadores de cliente, de volumen, de avance, de penetración,… Ya no hablamos de breakpoint ni rentabilidad; ahora buscamos el número de clientes, recurrencia (lo que medirá si nuestro producto es atractivo o no). En general conceptos analíticos que proporcionen la nueva perspectiva de estudio desde el usuario.

Las herramientas Big Data y la analítica son los pilares sobre los que se sostienen los modelos de negocio digitales.

De Banco a plataforma tecnológica

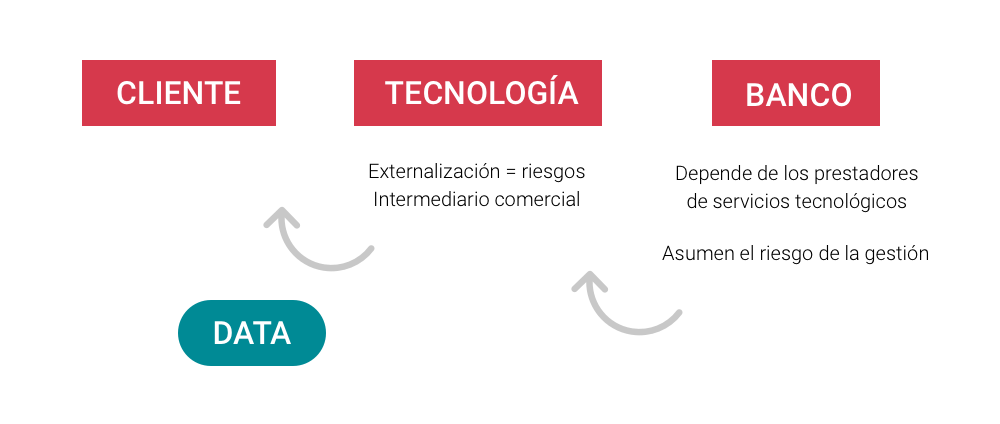

El desafío reside en que la banca consiga compartir los datos de los clientes con las tecnológicas. Pero, ¿cómo se plantea un gran banco convertirse en plataforma que comparta cliente sin perder el control del negocio?

La respuesta puede encontrarse en la gestión de los datos soportado por infraestructuras seguras como el Cloud. Pero no nos quedemos solo ahí. Si defendemos que la clave está en la gestión de datos, aquí os dejamos algunas ideas sobre qué podemos hacer con ellos para adaptarnos a estas nuevas necesidades:

- Ofrecer ofertas relevantes a los clientes mediante el seguimiento de interacciones entre centros de llamadas, correos electrónicos, redes sociales y otros canales; es decir, la actividad de comercio omnicanal.

- Gestión de datos de clientes únicos y oferta en tiempo real de productos específicos. Personalización.

- Monitorización de las tendencias en tiempo real para procurar decisiones inteligentes.

- Obtención de ventaja competitiva a través del uso de analítica predictiva.

Del mismo modo que el correo electrónico convivió con el correo postal hasta sustituirlo, la banca digital, con independencia de que su origen sea la banca tradicional o las tecnológicas, pasará a ser en pocos años la nueva banca de datos.

Cada sector se enfrenta, desde hace años, día a día a la rápida digitalización de las empresas y del comportamiento del consumidor. Otro ejemplo de aplicación de Big Data es el sector turístico, el cual se beneficia de muchas ventajas en su adaptación.

Si tu empresa pertenece a otro sector pero te gustaría saber cómo obtener ventajas de la aplicación del Big Data, contáctanos. Trabajamos con los diferentes sectores ayudándoles a optimizar sus recursos y adaptándolos a las nuevas maneras de consumo.

{kind=link}

Comentarios recientes